Sơ lược kết quả kinh doanh

Doanh thu và LNST 6 tháng đầu năm đạt lần lượt 600 tỷ đồng (-5,1% YoY) và 94 tỷ đồng (+16% YoY), hoàn thành 42% và 64% kế hoạch cả năm. Trong đó, doanh thu ETC đạt khoảng 300 tỷ đồng, chiếm 50% tổng doanh thu

Biên lợi nhuận gộp tăng từ 39% trong 6T2020 lên 44% trong 6T2021 do thay đổi trong cơ cấu doanh thu và diễn biến giá nguyên vật liệu thuận lợi

Động lực tăng trưởng đến từ đâu ?

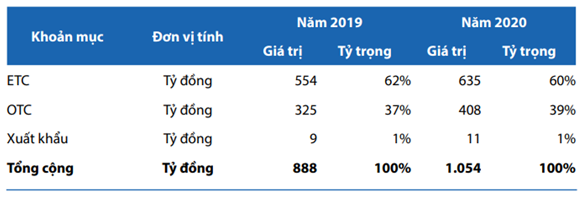

Theo báo cáo thường niên 2020 Doanh thu tập trung đến từ kênh ETC khi chiến hơn 60% tổng doanh thu hiện tại. Ngoài ra chúng ta thấy kênh bán hàng của DBD đều có sự tăng trưởng mạnh cho thấy quy mô của doanh nghiệp đang tăng trưởng rất tốt

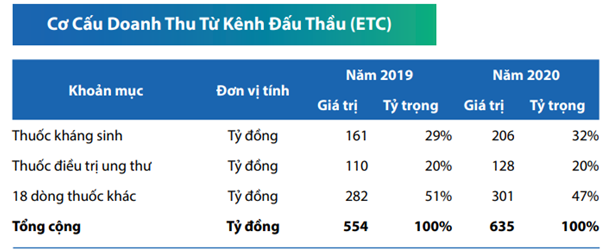

Khi covid trở lại thì khả năng các loại thuốc ở ETC sẽ phải giảm đi đa số. Tuy nhiên vẫn có một số loại thuốc có nhu cầu tăng rất mạnh trong kênh ETC đó chính là thuốc kháng sinh . Nhìn vào cơ cấu doanh thu cho thấy thuốc kháng sinh chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu đến từ kênh ETC. Hiện tại DBD có cung cấp 61 loại kháng sinh ở nhiều dang trên thị trường. Chúng tôi dự báo mảng này sẽ tiếp tục tăng trưởng từ 20-30% trong năm nay khi nhu cấu sử dụng thuốc kháng sinh điều trị cho F0 tại các bệnh viên và bệnh viện dã chiến tăng mạnh.

Đối với kênh OTC , DBD đã ra mắt trang thương mại điện tử https://www.bidipharshop.com/ . Phủ sóng rất nhiều ở các tỉnh thành . Theo thống kê chung kênh bán hàng OTC ở ngành dược đang có sự tăng trưởng tốt do lượng tích trữ lớn thuốc khi dịch bệnh COVID 19 trở nên nghiêm trọng bắt đầu từ Quý 3. Chúng tôi báo mảng này sẽ tăng trưởng từ 10-15% trong 6 tháng cuối năm nay.

Biên lợi nhuận cải thiện mạnh mẽ

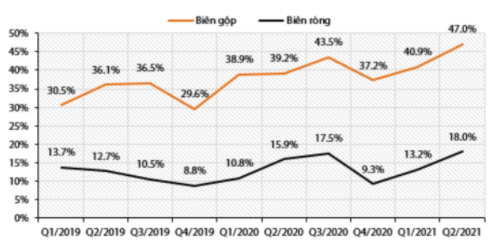

Biên lợi nhuận gộp tính đến Quý 2/2021 có sự cải thiện mạnh mẽ tăng từ 40.9% lên 47% . Ngoài ra Biên ròng tăng mạnh từ 13.2% lên 18%., . Trong khi đó ở Báo cáo thường niên năm 2020 Biên lợi nhuận gộp bình quân của Bidiphar đạt khoảng 38%, chỉ đứng sau một số doanh nghiệp đầu ngành như CTCP Traphaco (TRA), CTCP Pymepharco (PME) hay CTCP Dược Hậu Giang (DHG) Nguyên nhân do :

- Nguyên liệu HP API cho các thuốc điều trị ung thư và kháng sinh mạnh có giá thành lớn, được nhập từ các nguồn cung cao cấp từ Châu Âu và Châu Mỹ như Chemische Fabrik Berg GmbH (Đức), Phyton Biotech Ltd. (Canada), Teva Czech Industries (CH Séc), v.v. DBD có từ 1-2 nhà cung cấp khác nhau cho mỗi loại hoạt chất, tuy nhiên hầu như chưa có nhà cung cấp từ các nước có chi phí sản xuất rẻ hơn như Trung Quốc hay Ấn Độ

- Chi phí nguyên liệu cho các API khác được nhập từ Trung Quốc và Ấn Độ tăng ~8,4% từ năm 2017 khi Trung Quốc bắt đầu đóng cửa các nhà máy sản xuất nguyên liệu không đạt chất lượng

- Nguyên liệu mảng thiết bị y tế có giá thành cao và biến động mạnh do các công nghệ cốt lõi đều phụ thuộc vào các nguồn nhập khẩu cao cấp như phần mềm và CPU từ PLC Siemens (Đức), cảm biến áp suất từ Autonics (Hàn Quốc), áp kế từ WIKA (Đức), v.v

Nhìn vào điều trên cho thấy đến cuối năm 2020 chỉ đạt trung bình 35% thì đến 6T2021 đã tăng lên 47% điều này bảo đảm cho sự tăng trưởng lợi nhuận trong thời gian sắp tới

Nền móng vững chắc cho tăng trưởng dài hạn – Tiên phong trong mảng thuốc trị ung thư

Doanh thu từ các dòng thuốc ung thư ở kênh đấu thầu của DBD (các thuốc hóa trị dạng thuốc tiêm và dịch truyền) trong năm vừa qua đạt 128 tỷ đồng (+16,4% so với cùng kỳ). Trong đó, các sản phẩm chủ lực thuộc các nhóm hoạt chất Paclitaxel, Oxaliplatin và Docetaxel (chiếm 48,8% doanh thu thuốc ung thư của DBD). DBD hưởng lợi từ định hướng của Bộ Y tế khi ưu tiên các sản phẩm thuốc ung thư đạt tiêu chuẩn sản xuất tại Việt Nam. Bên cạnh đó, bằng sáng chế thuốc của một số công ty dược phẩm đa quốc gia đã hết hạn.

DBD kỳ vọng đạt tiêu chuẩn EU-GMP cho dây chuyền sản xuất thuốc ung thư dạng tiêm tại nhà máy Nhơn Hội trong Q1/2022. doanh thu ước tính có thể đạt 1.300-1.400 tỷ đồng khi nhà máy hoạt động hết công suất

Chúng tôi đánh giá việc tiên phong trong mảng thuốc trị ung thư là nền móng tăng trưởng trong dài hạn khi tỷ lệ ung thư tăng cao. Về việc nhu cầu sử dụng thuốc ung thư điều trị mang tính chất thời kỳ . Bên cạnh đó việc điều trị bệnh ung thư không thể chậm trễ vì thế mảng kinh doanh này theo chúng tôi đánh giá vẫn duy trì được kết quả kinh doanh ổn định đặt nền móng cho việc tăng trưởng trong dài hạn .

Ngoài ra Doanh thu mảng này đã tăng 20% YoY trong 6T2021 nhờ đăng ký thêm các sản phẩm thiết bị y tế với Bộ Y tế trong thời gian gần đây. Bên cạnh đó, DBD gặp ít cạnh tranh từ các doanh nghiệp trong nước do DBD là doanh nghiệp hiếm hoi sản xuất thuốc dạng dung dịch, trong khi các doanh nghiệp khác chỉ sản xuất thuốc dạng viên và bột. Chúng tôi đánh giá cao mảng dung dịch lọc máu vì đây là một trong những mảng quan trọng

Phát hành cổ phiếu cho cổ đông chiến lược

DBD có thể phát hành riêng lẻ cho một công ty dược đa quốc gia với tỷ lệ sở hữu dưới 10%. Công ty này cũng đang hỗ trợ DBD trong quá trình xét duyệt tiêu chuẩn EU-GMP cho nhà máy sản xuất thuốc chống ung thư. Ngoài ra UBND tỉnh Bình Định tiếp tục chỉ đạo thoái vốn tại Công ty cổ phần Dược - Trang thiết bị y tế Bình Định (Bidiphar) vào ngày 7/8/2021 . Chúng tôi tin tưởng đây sẽ là động lực tăng trưởng tiếp theo cho DBD

Khuyến nghị : MUA và NẮM GIỮ DBD trong vòng 6 tháng đến 1 năm

Trailing EPS ( Q2 2022)- 3600 đồng/ cổ phiếu

P/E ( trung bình ngành ) : 17

Định giá : 61200 / cổ phiếu

Tăng trưởng 28% so với giá hiện tại 47800 đồng / cổ phiếu